Pandemie-Versicherung: Ohne den Staat geht es nicht

Bevölkerungswachstum, globale Mobilität oder ökologische Veränderungen lassen das Risiko einer Pandemie steigen. Ist dieses Risiko überhaupt versicherbar? Nur mit staatlicher Beteiligung, lautet die Antwort.

Eine Pandemie gehört gemäss den Risiko- und Gefährdungsanalysen des Bundesamts für Bevölkerungsschutz zu den grössten Risiken in der Schweiz neben dem längeren Stromausfall sowie einem starken Erdbeben. Mit der Ausbreitung des SARS-CoV-2-Erregers ist dieses Risiko eingetreten, mit tiefgreifenden Folgen für unsere Gesellschaft und Wirtschaft. Auch die Versicherungsindustrie schätzt, dass das Risiko für Pandemien zunimmt angesichts des Bevölkerungswachstums, der globalen Mobilität, ökologischer Veränderungen sowie einer stärkeren Interaktion zwischen Mensch und Tier. Die Frage ist also nicht, ob die Schweiz wieder von einer Pandemie betroffen sein wird, sondern wann und in welchem Ausmass.

Da existierende Epidemie-Versicherungen nicht für das Risiko einer Pandemie gedacht sind, führt das derzeit zu Streitigkeiten. Künftig müssen Versicherer deshalb ihre Bedingungen und Kriterien bezüglich Unterscheidung zwischen Pandemie und Epidemie schärfen und klar kommunizieren.

Problem der Gleichzeitigkeit

Die Frage, weshalb die Pandemie ein schwer versicherbares Risiko darstellt, wird deutlich, wenn man den Unterschied zwischen einer Pandemie und einer Epidemie anschaut. Epidemien sind zeitlich und räumlich begrenzt. Dagegen ist es für eine Pandemie charakteristisch, dass sich Erreger per definitionem über Kontinente hinweg global ausbreiten und bestimmte Teile der Bevölkerung exponiert sind. Für Versicherer hat dies zur Folge, dass sie gleichzeitig Leistungen aus verschiedenen Versicherungszweigen erbringen müssen. Dies können Lebens-, Eventausfall-, Betriebsunterbruch-, Reise- oder Kreditversicherungen sein. Doch genau die Unabhängigkeit der zu versichernden Risiken ist neben einer ausreichenden Kapitalausstattung entscheidend dafür, dass das Grundprinzip von Versicherung – der Ausgleich im Kollektiv – funktioniert. Unabhängigkeit bedeutet, dass nicht alle Versicherten eines Kollektivs gleichzeitig vom selben Ereignis betroffen sind und eine Zahlung und Hilfe im Schadenfall vom Versicherer innerhalb eines kurzen Zeitraums erwarten.

Pandemien und Turbulenzen an Finanzmärkten

Auch wenn eine Epidemie oder starke Unwetter viele und zum Teil hohe Auszahlungen und Unterstützungen erfordern können, so ist das Risiko im Gegensatz zu einer Pandemie doch geografisch und zeitlich diversifizierbar, weil solche Ereignisse in der Regel nicht gleichzeitig auftreten. Weil Pandemien zwar selten, aber über einen Zeitraum von 30 bis 50 Jahren doch mit grosser Wahrscheinlichkeit eintreten werden, müssen Versicherer eine entsprechende Infrastruktur zur Bearbeitung der Ansprüche sowie ausreichende Kapitalausstattung und Kapitalhinterlegung gewährleisten. Erschwerend kommt hinzu, dass während einer Pandemie typischerweise auch Turbulenzen an den Finanzmärkten mit einhergehen, sodass möglicherweise Vermögenswerte belastet werden, die zur Deckung der Schäden und anstehenden Verpflichtungen gegenüber den Versicherten benötigt werden.

Prämien für Kunden wären unbezahlbar hoch

Die Wechselbeziehungen dieser Entwicklungen verdeutlichen die Grenzen der Versicherbarkeit. Erst recht wenn man sich vor Augen hält, dass die gesamte Versicherungsbranche gemäss Zahlen der Finanzmarktaufsicht jedes Jahr mittels Prämien rund 114 Milliarden Franken in den Sparten Leben, Schaden und Rückversicherung einnimmt. Im Vergleich dazu belaufen sich die Kosten der Pandemie für die Wirtschaft in der Schweiz laut Schätzungen der Konjunkturforschungsstelle KOF zwischen März und Juni auf rund 35 Milliarden Franken. Schäden in dieser Höhe können demnach nicht von Versicherern alleine tragen werden. Die Prämien für die Kunden wären unbezahlbar hoch oder die Branche würde bei einer nächsten Pandemie selbst in Konkurs gehen.

Jede Pandemie ist anders

Eine weitere, zentrale Voraussetzung für die Versicherbarkeit eines Risikos ist es, dieses ökonomisch bewerten zu können. Jede Pandemie ist jedoch bezüglich Krankheitsverlauf und Sterblichkeit, Verbreitungsgeschwindigkeit, betroffener Personenkreise und Dauer anders und die Verfügbarkeit von Massnahmen wie Tests, Heilmethoden und -mitteln sowie staatliche Massnahmen wie Reisebeschränkungen oder Betriebsschliessungen variieren. Da Pandemien selten auftreten, kommt dazu, dass Versicherer für die Tarifierung des Risikos nicht auf ausreichende Beobachtungswerte zurückgreifen können, wie das bei der Einschätzung von Feuer- oder Unfallrisiken der Fall ist. In der Versicherungspraxis werden Modelle eingesetzt, die die wesentlichen Eigenschaften einer Pandemie mit unterschiedlichen Szenarien simulieren. Dazu gibt es eine Reihe von mathematischen Epidemiemodellen, die den möglichen Verlauf einer Infektionskrankheit beschreiben und neu auch die Massnahmen von Staat und Gesellschaft und deren Einfluss auf den Epidemie- bzw. Pandemieverlauf einbeziehen.

Geringe Nachfrage

Unabhängigkeit, Beherrschbarkeit des Höchstschadens sowie Quantifizierbarkeit sind nur drei von mehreren Kriterien, anhand derer sich die Versicherbarkeit eines Risikos systematisch beurteilen lässt. Weitere von Berliner (1982) entwickelte Kriterien beziehen sich auf die Entstehung eines Marktes oder die gesellschaftliche Legitimität. In der Abbildung unten stellen wir die Eigenschaften des Pandemierisikos diesen Kriterien gegenüber. So braucht es etwa für die Entstehung eines Versicherungskollektivs eine ausreichende Anzahl Versicherter. Die Nachfrage nach Pandemieversicherungen ist aber eher gering und meist nur nach medienwirksamen Ereignissen vorhanden. Da Versicherer sehr hohe Prämien für die Absicherung von Pandemierisiken verlangen sowie die Deckung stark begrenzen müssten, um ihr Versprechen mit sehr hoher Sicherheit auch leisten zu können, kommt es kaum zu einem attraktiven Marktangebot.

Absicherung für Extremereignisse

Um die Grenzen der Versicherbarkeit und die Absicherung für Extremereignisse zu erweitern, braucht es weitere Risikofinanzierungsinstrumente. Ein Blick auf die Finanzierung anderer Katastrophenrisiken zeigt, dass diese oftmals über staatlich unterstützte Lösungen sichergestellt werden. In der Schweiz gibt es beispielsweise einen sogenannten Pool für die Versicherung von Nuklearrisiken, in dem sich private und öffentlich-rechtliche Versicherungs- und Rückversicherungseinrichtungen mit Sitz in der Schweiz zusammengetan haben. Daneben besteht in der Schweiz für die Elementargefahren Hochwasser, Überschwemmung, Sturm, Hagel, Lawinen, Schneedruck, Felssturz, Steinschlag und Erdrutsch ein Elementarschadenpool, der die Auswirkungen dieser Naturereignisse tragbarer macht. Vor der gesetzlichen Regelung der Elementarschaden-Versicherung galten Elementarschäden wegen ihrer schwerwiegenden Folgen als «unversicherbar».

Lösungen in anderen Ländern

Ähnliche Lösungen bestehen in anderen Ländern für schwer versicherbare Risiken. Für Terror und Naturgefahren beispielweise die «Extremus Versicherungs-AG» in Deutschland und die «Gestion de l'Assurance et de la Réassurance des risques Attentats et actes de Terrorisme (GAREAT)» in Frankreich oder auch das «National Flood Insurance Program (NFIP)» in den USA. Diese könnten als Ausgangspunkt für Überlegungen zu einer Poollösung für Pandemieereignisse herangezogen werden. Tatsächlich sind bereits in verschiedenen Ländern wie auch in der Schweiz Gespräche im Gang und wurden Projektgruppen ins Leben gerufen, um mögliche Lösungen zu entwickeln. Gemäss Urs Arbter, stellvertretender Direktor des Schweizerischen Versicherungsverbands, besteht bereits ein Projektteam des Bundes und der Versicherungsbranche, das einen Bericht mit entsprechenden konzeptionellen Vorschlägen ausarbeitet.

Public-Private Partnership

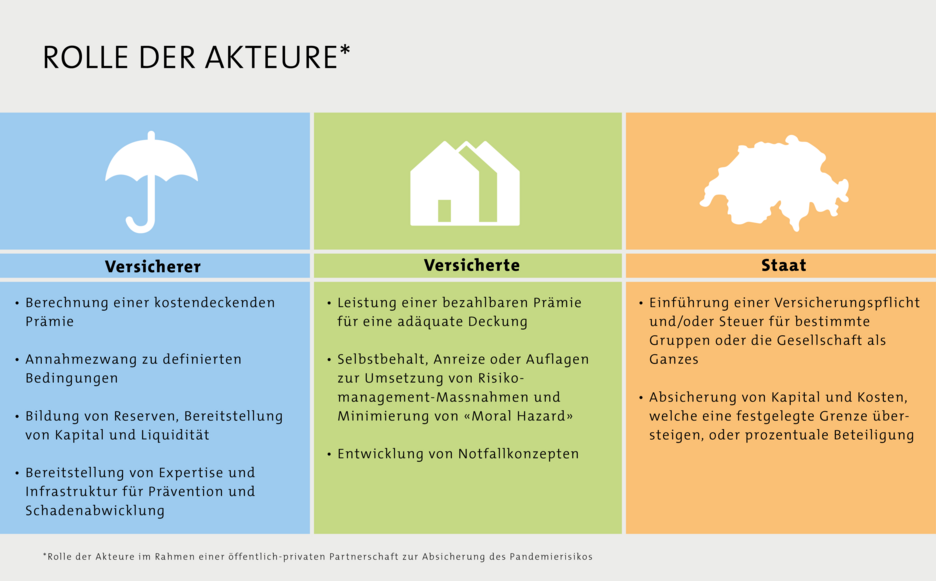

Eine Lösungsvariante könnte eine Partnerschaft von Versicherern, Versicherungsnehmenden und dem Staat sein – eine sogenannte Public-Private Partnership. Grob skizziert sähe eine derartige Partnerschaft so aus, dass die Versicherungsindustrie die Leistungsabwicklung sicherstellt, der Bund für die Verteilung der Kosten sorgt und die Finanzierung des Extremfalls garantiert und die Versicherten einen Selbstbehalt tragen und mit Risikomanagement vorsorgen (siehe Abbildung unten in diesem Abschnitt). Als Instrument bietet sich eine Zusatzversicherung zur Betriebsunterbrechungsversicherung an. Die Beurteilung der Schadenhöhe basiert in dieser Versicherung auf der Beantwortung der Frage, «was ein Betrieb ohne die Pandemie verdient hätte». Allerdings wäre die Ursache nicht wie üblich ein Sachschaden wie Feuer, sondern eine Pandemie und damit einhergehende staatliche Massnahmen wie angeordnete Betriebsschliessungen, Restriktionen für bestimmte Altersgruppen, Quarantänebestimmungen oder Grenzsperrungen.

Definierte Risiken könnten von der privaten Versicherungswirtschaft gedeckt werden, während der Bund Kosten ab einer festgelegten Grenze übernimmt oder sich von Beginn an prozentual beteiligt. Letzteres ist nötig, um das für Pandemien typische Extremszenario tragbar zu machen. Denkbar ist, dass der Bund die Rolle eines Mit- oder Rückversicherers übernimmt. Denkbar ist auch die Verbriefung eines Risikoanteils und damit Mitfinanzierung über den Finanzmarkt. Um die nötigen Reserven für eine Pandemie zu bilden, ist es des Weiteren erforderlich, dass entsprechende Prämien eingenommen werden. Nur der Staat kann eine hinreichende Verteilung der Kosten über eine Steuer oder Versicherungspflicht sicherstellen. Abzuwägen gilt, ob ausgewählte Branchen oder die Gesellschaft als Ganzes zur Finanzierung beitragen sollen.

Keine falschen Anreize

Es darf zudem zu keiner Bevorteilung oder Benachteiligung kommen, die falsche Anreize oder Wettbewerbsverzerrungen schaffen könnte. Gleichzeitig müssten sich die Versicherer verpflichten, alle Versicherten zu gleichen Bedingungen anzunehmen. Eine Versicherung könnte aber an Risikomanagement-Auflagen wie Vorhandensein eines Notfallkonzepts, Diversifikation von Lieferketten oder Bonitätseinschätzungen geknüpft werden. Versicherer und Rückversicherer verfügen über langjährige Expertise bezüglich der Einschätzung, aber auch Handhabung von Betriebsunterbruch-Risiken. Risikomanagement betreiben die Versicherer nicht nur für das eigene Unternehmen, sondern auch dadurch, dass sie ihre Kunden beraten und für diese massgeschneiderte Versicherungsprodukte kreieren. Dieses Wissen würde in eine partnerschaftliche Finanzierungslösung einfliessen.

Versicherer verfügen des Weiteren über die Infrastruktur und nötige Kapitalanlagestrukturen, um im Schadenfall rasch die Mittel zur Verfügung zu stellen. «Auch in der ausserordentlichen Lage während der Corona-Pandemie vergüteten die Versicherer täglich rund 139 Millionen Franken für Schadenfälle und Renten an ihre Kundinnen und Kunden. Damit leisten sie einen wichtigen Beitrag zu deren Zahlungsfähigkeit», bemerkt der Schweizerische Versicherungsverband auf Anfrage.

Absicherung hat ihren Preis

Hinter einer öffentlich-privaten Versicherungslösung stehen aber weitere Fragezeichen. Allen voran stellt sich die Frage, ob die Gesellschaft und/oder Wirtschaft bereit ist, den Preis dafür zu bezahlen. Des Weiteren ist unklar, welchen Anteil die Privatversicherung am Risiko trägt. Eine Teilnahme muss aus Sicht der Versicherer tragbar und profitabel sein, gleichzeitig darf eine staatliche Beteiligung an der Risikoübernahme nicht zu einer wettbewerbsverzerrenden Subventionierung führen. Ist der Anteil der Risikoübernahme durch die Versicherungsindustrie gegenüber dem Anteil des Staates zu gering, ist eine Beteiligung der Versicherungsindustrie in Frage zu stellen. Dieser Einwand gründet auf den skizzierten Kriterien der Versicherbarkeit. Denn eine staatliche Beteiligung limitiert zwar den Höchstschaden, verbessert aber das Problem der Kumulation, der fehlenden Diversifizierbarkeit oder der Quantifizierbarkeit nicht. Kommt hinzu, dass Versicherer angemessene Reserven anlegen müssen, was ihre Bilanz belasten würde.

Eindeutige gesetzliche Regelung

Zudem müsste eine öffentlich-private Versicherungslösung vermutlich gesetzlich geregelt werden. Am Beispiel Erdbeben zeigte sich in der Vergangenheit, wie komplex sich ein solcher Prozess gestaltet. Eine nationale Erdbebenversicherung ist trotz breiter Unterstützung bisher nicht zustande gekommen. Nicht zuletzt gälte es auch, entsprechende Versicherungsverträge aufzusetzen. Die Zahlungsauslöser sowie der Umfang der Leistungspflicht müssen auf Basis von wenigen Erfahrungswerten so definiert werden, dass Vertragssicherheit herrscht. Denn bei einer Pandemie trifft die Regierung weitreichende Massnahmen, um eine Verbreitung zu kontrollieren.

Noch viele offene Fragen

Vor diesem Hintergrund ist zu vermeiden, dass Unsicherheit bezüglich der Leistungspflicht aus den Versicherungsverträgen zu einem Eingreifen des Staates führt. In einigen Ländern wird aktuell diskutiert, ob Versicherer trotz fehlender Deckung zu einer Leistung gezwungen werden sollen. Bei einer privatwirtschaftlich organisierten Versicherung steht einer Auszahlung auch immer eine Prämieneinnahme gegenüber. Eine Auszahlung nicht gedeckter Risiken zu verlangen, unterwandert sowohl die Vertragsfreiheit wie auch den Solidaritätsgedanken und kann zur Insolvenz der Versicherer und zu einer Eliminierung der Versicherungsdeckung für derartige Risiken führen.

Der vorliegende Beitrag zeigt erst in Grundzügen auf, inwieweit eine hybride Lösung von staatlicher Kostenverteilung und Garantie und privatwirtschaftlich orientierter Bepreisung und Abwicklung die Versicherung von Pandemien ermöglichen könnte. Die Konzeption einer Lösung wirft noch viele Fragen auf. Für eine Versicherungslösung spricht, dass erhobene Mittel im Sinne einer risiko- und beitragsgerechten Aufteilung an die betroffenen Unternehmen zurückfliessen.

* Angela Zeier Röschmann leitet die Fachstelle Risk Governance & Business Transformation, Michaela Bruer ist Dozentin an der Fachstelle Business Mathematics, beide am Institut für Risk & Insurance

0 Kommentare

Sei der Erste der kommentiert!